相続が発生すると、まず現実として立ちはだかるのが「相続税の納税期限」です。

相続税は、亡くなったことを知った日の翌日から10か月以内に申告・納付が必要で、原則は 現金で一括納付。

期限を過ぎると延滞税などが発生する可能性もあります。

一方で、相続財産は「土地・建物など不動産が中心で、現金が少ない」ご家庭も多いのが実情です。

三島市でも、実家に加えて駐車場や賃貸物件を所有していたケースでは、相続税が発生したのに手元資金が足りず、不動産を売って納税資金をつくる流れになることは珍しくありません。

実際に私のところにも、「期限までに現金が用意できない」「どれを売るべきか」「売ったら税金はいくらか」といったご相談が寄せられます。

ここで大切なのは、納税のための売却ほど税金の仕組みを知らないと損をしやすいということ。

進め方を誤ると、思ったより手取りが残らず資金計画が崩れることもあります。

そこで本記事では、相続税の納税資金づくりで不動産売却を検討する方に向けて、期限の考え方と売却時に注意したいポイント、そして見落としがちな「相続税取得費加算の特例」を分かりやすく解説します。

アイさん

アイさん

たかの

たかの

このページでは、期限の考え方と「売却して納税資金をつくるときに注意すべき点」を、初めての方でも分かるように順番に解説します。

もくじ

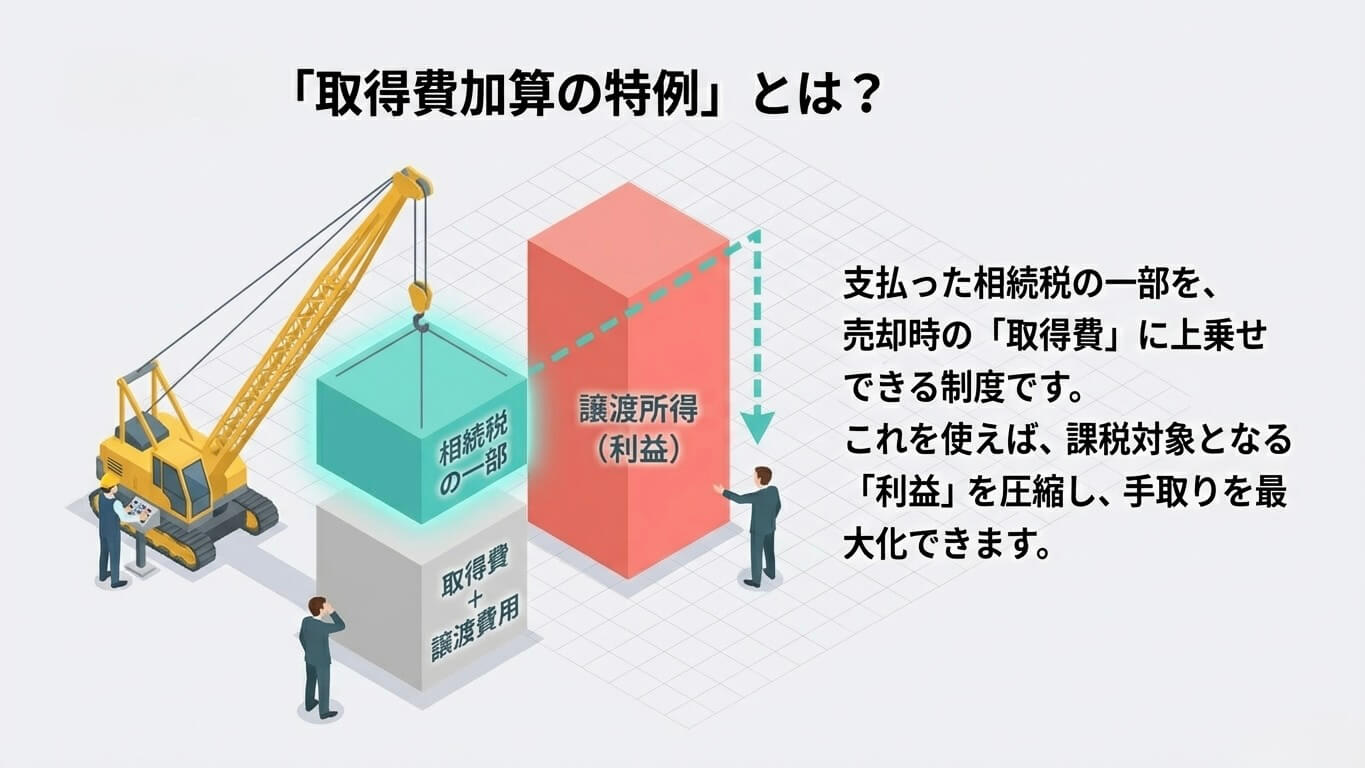

取得費加算の特例とは?

「納税のための売却」に二重の税負担がのしかからないように設計されたのが、相続財産を売るときに、支払った相続税の一部を取得費に上乗せできる。

これが取得費加算の特例です。

これから仕組みを一緒にで掴んでいきましょう。

譲渡益を圧縮して、譲渡所得税が軽くなる

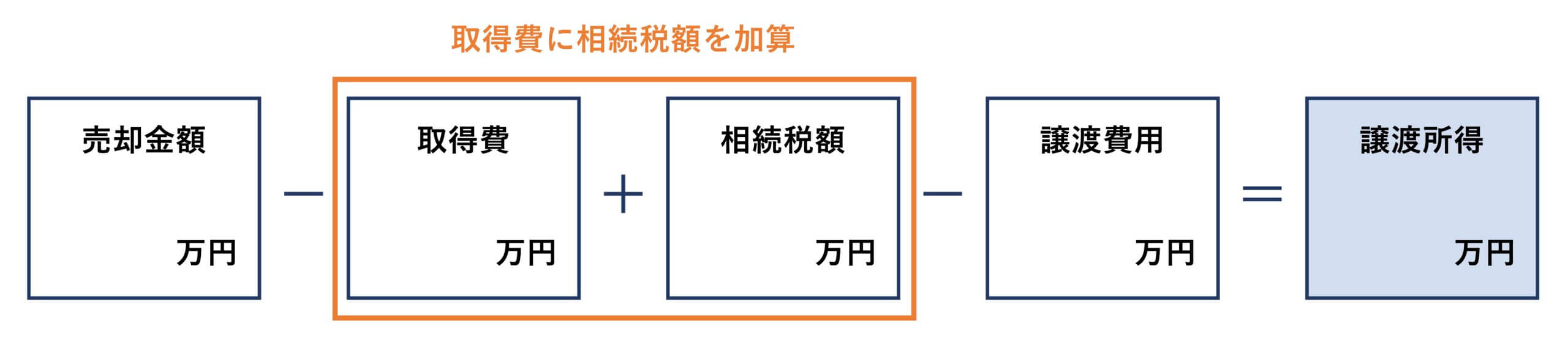

不動産を売ったときにかかる税金(譲渡所得税)は、「売却価格そのもの」にかかるわけではありません。

税金の対象になるのは、あくまで売って得た利益=譲渡所得(譲渡益)です。

その譲渡所得は、基本的に次の計算式で求めます。

-scaled.jpg)

つまり、同じ4,000万円で売れたとしても、取得費や譲渡費用がしっかり認められれば「利益」は小さくなり、税金も軽くなります。

逆に言えば、取得費が分からなかったり、譲渡費用を整理できていなかったりすると、利益が大きく見えてしまい、思ったより税金が高いとなりやすいのです。

ここに、取得費加算の特例が入ると、「相続税のうち一定額を取得費に上乗せしてよい」ので、(取得費+譲渡費用)が大きくなり、結果として譲渡益が小さくなります。

そして、相続後の売却で重要になるのが、この式の中の 「取得費」。ここに、一定の条件のもとで 相続税の一部を上乗せできるのが「取得費加算の特例」です。

次の章では、まずこの計算式を具体例でイメージしながら、「取得費加算」が入ると何がどう変わるのかを分かりやすく見ていきます。

アイさん

アイさん

たかの

具体例で確認:特例なし/ありで、譲渡所得はどう変わる?

ここからは、数字で見たほうが一気に理解が進みます。

今回はイメージしやすいように、アイさんのケースに併せて「三島市加茂の月極駐車場用地」を売却する場面で考えてみましょう。

- 相続税:3,000万円

- 売却する資産:三島市加茂の月極駐車場用地

- 売却価格:4,000万円

- もともとの取得費:800万円

- 譲渡費用(仲介手数料など):200万円

- 相続税から取得費に加算できる額:仮に1,200万円

ここで大事なのは、最後の「加算できる額」です。

相続税3,000万円の全部を足せるわけではなく、相続財産全体の中での割合などから、この駐車場用地に配分できる相続税額が決まります。

今回は説明を分かりやすくするため、仮に 1,200万円 としています。

特例なしの場合(通常の計算)

まずは、取得費加算を使わずに計算するとこうなります。

| 譲渡所得 = 売却価格 −(取得費+譲渡費用) | |

| = 4,000万円 −(800万円+200万円)

= 3,000万円 |

つまり税金の計算上は、「3,000万円の利益が出た」と見なされます。

たかの

税金の対象になるのは、あくまで利益(3,000万円)の部分です。

取得費加算の特例ありの場合(取得費が増える)

次に、取得費加算の特例を使える場合です。

この特例が“効く”のは、計算式の中の 取得費 が増えるからです。

- 本来の取得費:800万円

- 取得費に加算できる相続税:1,200万円

| 取得費(増えた後) | )= 800万円+1,200万円=2,000万円 |

この「2,000万円」を取得費として、もう一度譲渡所得を計算します。

| 譲渡所得 = 売却価格 −(取得費+譲渡費用) | |

| 譲渡所得 = 4,000万円 −(2,000万円+200万円)

= 1,800万円 |

結果:課税対象の利益が「3,000万円 → 1,800万円」に圧縮される

整理するとこうです。

- 特例なし:譲渡所得 3,000万円

- 特例あり:譲渡所得 1,800万円

同じ土地を、同じ4,000万円で売っているのに、税金の対象になる“利益”が 1,200万円分小さくなる。

これが、取得費加算の特例が「効く」状態です。

言い換えると、相続税を支払ったことで家計から出ていったお金の一部を、売却時の税金計算で 「取得費」 として扱えるため、売却益が出すぎているように見える状態を抑えられる、ということです。

アイさん

たかの

ただし大事なのは「相続税からいくら加算できるか」は人によって違う点と、期限などの条件を満たす必要がある点です。次は、“いつまでに売る必要があるのか” と、“加算できる相続税額の考え方”を分かりやすく整理していきます。

適用できる人・資産・タイミング(3つの要件)

ここまでで、「取得費加算の特例が効くと、譲渡所得(課税対象の利益)が小さくなる」というイメージは掴めたと思います。

ただし、この特例は誰でもいつでも使えるわけではありません。

結論から言うと、次の3つの要件をすべて満たしたときにだけ使える制度です。

- 相続または遺贈で財産を取得した人であること

- その人に相続税が課税されていること

- その財産を相続開始(死亡日の翌日を起点)から3年10か月以内に売ること

逆にいえば、ここを最初に確認しておくことで、「使えると思っていたのに期限が過ぎていた…」といった失敗を防げます。

それぞれの要件について、詳しく説明していきます。

相続または遺贈で財産を取得した人であること

まず大前提として、対象になるのは 相続や遺贈によって財産を取得した人です。

たとえば、

- 親が亡くなり、相続人として土地や建物を引き継いだ

- 遺言で特定の不動産を受け取った(遺贈)

といったケースが該当します。

つまり、相続とは関係なく自分で買った不動産の売却には、この特例は関係ありません。

あくまで「相続で引き継いだ財産を売る」場面で登場する制度です。

その人に相続税が課税されていること

次に大事なのが、相続税を実際に払っている(課税されている)ことです。

ここが意外と盲点で、相続があっても

- 基礎控除の範囲内で相続税がかからなかった

- 申告はしたけれど、相続税はゼロだった

という場合は、取得費に「加算する相続税」がそもそも存在しないので、特例は使えません。

今回のように相続税が大きく発生し、納税資金づくりのために売却を検討しているケースほど、逆にこの特例が“効く余地”が出てきます。

その財産を相続開始(死亡日の翌日を起点)から3年10か月以内に売ること

--scaled.jpeg)

そして、いちばん注意してほしいのが タイミング(期限)です。

この特例には「いつまでに売るか」という期限があり、目安としては相続開始(死亡日の翌日が起点)から3年10か月以内に売却することがポイントになります。

体感的には、「落ち着いたら売ろう」と思っていると、思った以上にあっという間です。

相続直後は、四十九日、遺産分割、相続税申告、名義変更…とやることが多く、売却の検討が後回しになりがちです。

でも、期限を過ぎてしまうと――

どれだけ相続税を払っていても、どれだけ譲渡益が出ても、取得費加算の特例は使えません。

だからこそ、相続後に売却の可能性があるなら、最初にやるべきはこれです。

- 死亡日を確認する

- そこから3年10か月後(目安)をカレンダーに書く

- 売る可能性のある資産を先にリストアップするく

この3つを押さえるだけで、「使える制度を、期限切れで捨ててしまう」リスクは大きく下がります。

アイさん

たかの

次はもう一段だけ踏み込んで、「相続税のうち、いくらを取得費に加算できるのか」――つまり “加算できる相続税は全部じゃない” という点を、分かりやすく整理していきます。

「相続税3,000万円を全部足せる」わけではありません

次に、もう一つ大事な注意点があります。

先ほどの例では「相続税から取得費に加算できる額」を仮に 1,200万円 と置きましたが、ここが現実では人によって変わります。

なぜなら、取得費に加算できる相続税は「あなたが支払った相続税のうち、売却した財産に“対応する部分”だけ」だからです。

相続財産が、たとえば

- 大宮町の実家

- 加茂の月極駐車場用地

- 三島市内の賃貸用戸建

のように複数ある場合、相続税3,000万円は「財産全体」に対して計算されます。

そのため、加茂の駐車場だけを売ったからといって、相続税3,000万円の全額をその土地の取得費に乗せることはできません。

イメージとしてはこうです。

-scaled.jpeg)

相続財産全体の中で

“いま売る財産(駐車場用地)がどれくらいの割合を占めているか”その割合に応じて、相続税を配分して「取得費に加算できる額」が決まります。

つまり、取得費加算の特例は「相続税を足して得する制度」ではあるものの、足せる額は自動的に決まるので、早い段階で試算しておくのが大切です。

アイさん

たかの

取得費が分からないと、税金が高くなる

相続で引き継いだ不動産の売却で、実務上いちばんつまずきやすいのが 「取得費が分からない」問題です。

譲渡所得の計算は、

でしたよね。

この式は裏を返すと、取得費が小さいほど、利益(譲渡所得)が大きくなります。

つまり、取得費が分からずに適当に見積もってしまうと、本当は利益がそこまで出ていないのに、税金の計算上は「利益が大きい」扱いになってしまい、結果として税金が重くなるという状態が起こり得ます。

たかの

「売値」より先に、取得費の資料がどれだけ揃うか確認する。

取得費の資料として探すもの

-scaled.jpeg)

取得費を裏付ける資料は、意外なところから出てくることもあります。

- 当時の 売買契約書/重要事項説明書

- 仲介手数料の領収書、登記費用の明細

- ローンの契約書(購入時の金額が分かる)

- 固定資産税の書類の束に紛れているケース

- 親御さんの通帳メモ、ファイル、引き出しの書類

- 古い権利証(登記識別情報)と一緒に保管されている書類

「こんなもの残ってないよ…」と思っても、まずは一度、実家の書類箱(不動産関係のファイル)を探してみてください。

見つかった1枚が、税金計算の精度を大きく変えることがあります。

アイさん

たかの

資料が見つからない場合の考え方もありますが、いずれにせよ「取得費が分からない=適当にゼロ扱い」ではないのです。取得費についてこちらのページで詳しく解説しています。

取得費加算の特例を使うには「確定申告」が必要

取得費加算の特例は、「使えそうですね」で終わりません。

実際に税金を軽くするには、売却した翌年に確定申告で特例を適用する必要があります。

つまり、相続税の申告とは別に、売却後にもう一回 “税務の手続き” が来る、ということです。

流れをざっくり整理するとこうです。

「相続税を払うために売ったのに、申告がもう一回あるの?」と思われるかもしれませんが、ここをやらないと特例が反映されません。

せっかく条件を満たしているのに、申告しなかったために税金が高いまま…というのは本当にもったいないです。

アイさん

たかの

まとめ

取得費加算の特例は、知っているだけでは意味がありません。

「期限」と「資料」と「手取りの見込み」を、早い段階で押さえておくことで初めて効果を発揮します。

難しそうに見えるかもしれませんが、今日やることは意外とシンプルです。

まずは次のチェックリストから、できるところだけでOKです。

-scaled.jpeg)

期限をカレンダーに書き込む

相続税申告期限(相続開始から10か月)を確認する

売却期限の目安(相続開始から約3年10か月)をカレンダーに入れる

「売るかどうか」は後で決めても大丈夫です。

でも、期限を過ぎると“選択肢”が減ってしまうので、まず期限だけ先に固定しましょう。

相続税の資料を一箇所に集める

財産の評価明細(どの財産にどの評価がついているか)を確認できる状態にする

取得費加算の特例は、「相続税をいくら足せるか」を計算するために、相続税の資料が土台になります。

売る予定の不動産の“基本情報”をメモする

面積・地番・現況(駐車場として稼働中か等)

共有名義かどうか(共有なら持分割合)

いくらくらいで売れそうか(相場を確認しておく)/label>

「売れる金額」だけでなく、「売ったあとにいくら残るか(手取り)」が大事なので、材料をそろえるイメージです。

取得費の資料を探す

購入時の領収書(仲介手数料・登記費用など)

ローン契約書(購入額が分かる)

実家の書類箱、権利証の袋、通帳メモ周りも確認/label>

取得費が分かる資料が1枚見つかるだけで、売却時の税金計算が現実に近づきます。

ここは“手取り”に直結するので、探す価値が高いです。

手取りの試算”を早めに取る

税理士:譲渡所得税の試算・取得費加算の適用可否

「売却価格」だけで判断するとズレます。

“最終的に手元に残る金額”を見て、売る資産・売る順番・タイミングを決めるのがコツです。

今回は、相続税の納税資金づくりで不動産を売却するときに見落としがちな「売却時の税金」と、その負担を軽くできる可能性がある 取得費加算の特例を解説しました。

この特例は、条件を満たせば相続税の一部を取得費に上乗せでき、譲渡所得(売却益)を圧縮できます。

ただし 期限(相続から約3年10か月目安)があり、加算できる額も財産全体からの配分で決まるため、早めの確認と試算が重要です。

不動産売却を納得の形で進めるためにも、「いくらで売れるか」だけでなく 最終的な手取りまで根拠をもって説明できる、不動産会社・税理士など信頼できる相談先と進めましょう。

A-160x160.jpeg)